O Bitcoin atingiu recentemente novos máximos em 2023, mas há uma questão que persiste: o mercado está sobrecarregado e atingimos o auge do entusiasmo? Podemos obter informações sobre essas questões examinando o posicionamento do mercado de opções criptográficas.

A comparação mais adequada com o quarto trimestre de 2023 é a recuperação que vimos no quarto trimestre de 2020. Na verdade, ao sobrepor os retornos do BTC para ambos os anos, podemos discernir o desenrolar de uma narrativa surpreendentemente semelhante.

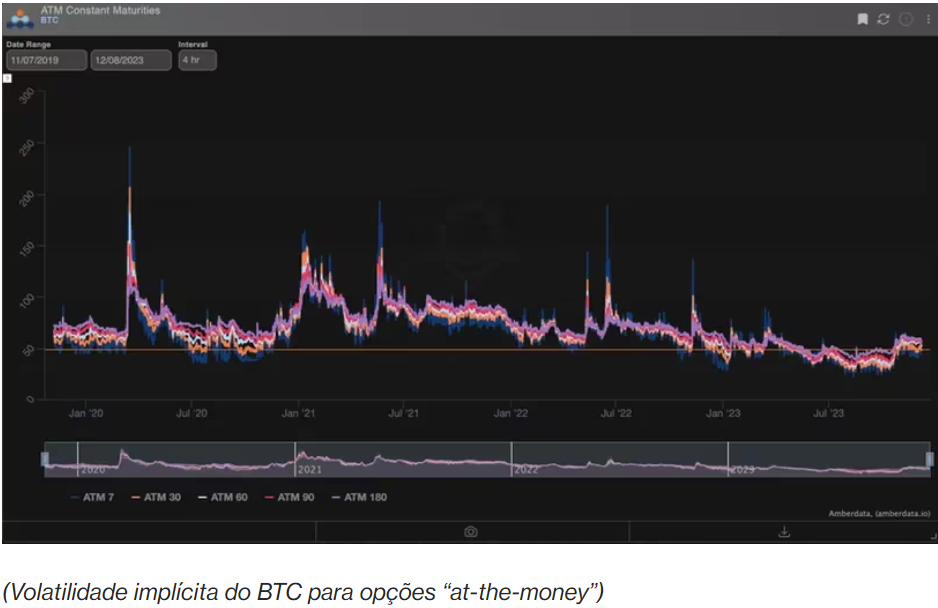

Atualmente, a volatilidade implícita das opções (que representa a aposta de um investidor na volatilidade realizada futura do BTC) está pairando perto do seu pico de 2023, impulsionada principalmente pela compra de opções de compra. Isto pode indicar que o mercado já está a considerar o potencial explosivo que todos esperamos.

No entanto, quando olhamos para trás, para a volatilidade implícita do BTC nos últimos quatro anos, ela permanece relativamente moderada, o que implica que o BTC ainda não demonstrou a recuperação explosiva de que é historicamente capaz. Quando o BTC subiu no quarto trimestre de 2020, a volatilidade das opções que o acompanha atingiu um pico de cerca de 150%, enquanto hoje está em aproximadamente 50%.

Também podemos fazer uma comparação entre a base histórica de futuros de hoje e a de 1º de janeiro de 2020. Naquela época, a base de futuros no Deribit era de 20% anualizada, equivalente a 17 vezes a taxa livre de risco de 10 anos. Hoje, a base de futuros está em torno de 10% ou 2,4 vezes a taxa livre de risco equivalente. Estas disparidades substanciais entre agora e 2020 não prevêem necessariamente preços à vista mais elevados, mas sugerem que o poder de compra potencial ainda está em grande parte à margem.

Finalmente, é crucial observar que a volatilidade implícita que os traders de opções estão dispostos a pagar está intimamente ligada à volatilidade real que o BTC está enfrentando (volatilidade realizada), que atingiu novos mínimos em 2023. Esta conexão é frequentemente referida como Risco de Variância. Premium (VRP), e vem se ampliando desde meados de outubro. Recentemente, os traders de opções têm estado consistentemente dispostos a pagar um prêmio significativo sobre a volatilidade realizada no BTC, antecipando a possibilidade de movimentos explosivos.

Atualmente, estamos testemunhando uma “torção” de volatilidade implícita especialmente pronunciada no mês de vencimento das opções em janeiro. Isso reflete a expectativa de que a Comissão de Valores Mobiliários aprovará/recusará ETFs de Bitcoin à vista, fazendo com que os mercados se movam.

A volatilidade futura (o diferencial real de volatilidade implícita precificado entre o vencimento de 29 de dezembro e o contrato de janeiro) atualmente reside em torno de 57%, um prêmio de 12 pontos de volatilidade realizada em cerca de 30 dias de 45%.

Esta situação sugere que os compradores de opções estão fazendo apostas incorretas e superfaturadas, ou que a volatilidade substancial no BTC não apenas continuará, mas crescerá ainda mais.

Isenção de responsabilidade: As opiniões, bem como todas as informações compartilhadas nesta análise de preços ou artigos mencionando projetos, são publicadas de boa fé. Os leitores deverão fazer sua própria pesquisa e diligência. Qualquer ação tomada pelo leitor é prejudicial para sua conta e risco. O Bitcoin Block não será responsável por qualquer perda ou dano direto ou indireto.

Leia também:

Worldcoin anuncia integração com múltiplas plataformas

IRS aproveita inteligência artificial para aprimorar fiscalização

Meta lançará seu software de verificação de fatos no Threads em 2024